⑤Square Cashが先行してビジネスアカウントでマネタイズ

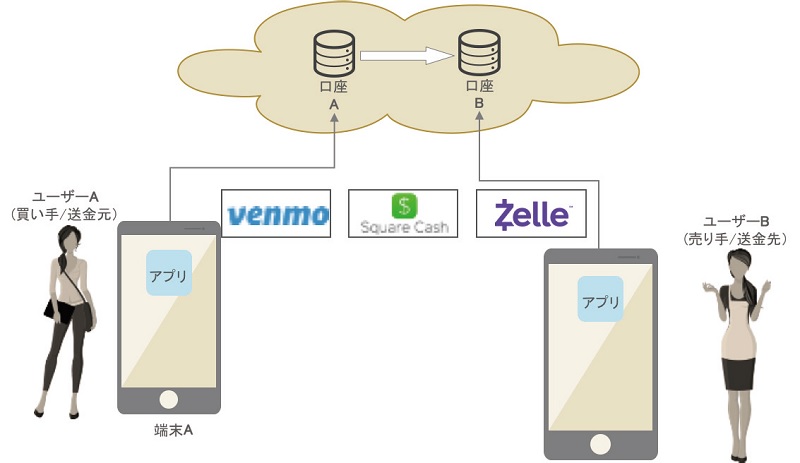

mPOS(モバイルPOS)のパイオニアであるSquare(スクエア)は、個人向けサービスとして2013年10月からSquareCashの提供を開始した。SquareCashアプリはスマートフォンの連絡先機能と同期され、メールアドレスや電話番号を送金の宛先にできるほか、Bluetoothによって自分の周辺にいるSquareCashユーザーを指定することができる。 Squareも個人間送金を無料で提供しており、どのようにマネタイズするかがかねてから注目の的であった。

スタートから約1年半が経過した2015年3月、SquareはSquareCashのビジネスアカウント発行を開始すると発表した。SquareCashを使って、個人がビジネスに支払いができるというモデルである。

個人間送金を無料で提供して100万人以上のユーザーを獲得したのは、カード決済に変わる新しい決済手段としてSquareCashを活用する布石であった。ビジネスアカウント発表当初は取引1件につき1.5%の手数料をビジネスから徴収するという名目であったが、2015年9月までに1.9%に変更、さらに2016年4月からは2.75%に改めている。これはSquareのカードリーダーで決済を受付ける際と同様の料率だ。

すると「ビジネスでも個人アカウントとして決済を受け付けてしまえば良いのでは?」という疑問が浮かぶが、送金受付額に上限を設定するなど、アカウントごとに制限を設けることでSquareはこの問題をクリアしている。現在はクレジットカードを原資とした送金にも対応しているが、この場合、送金者から送金額の3%を手数料として徴収する形にしている。基本的には銀行口座と紐づいたデビットカードを使って送金するモデルがメインだ。

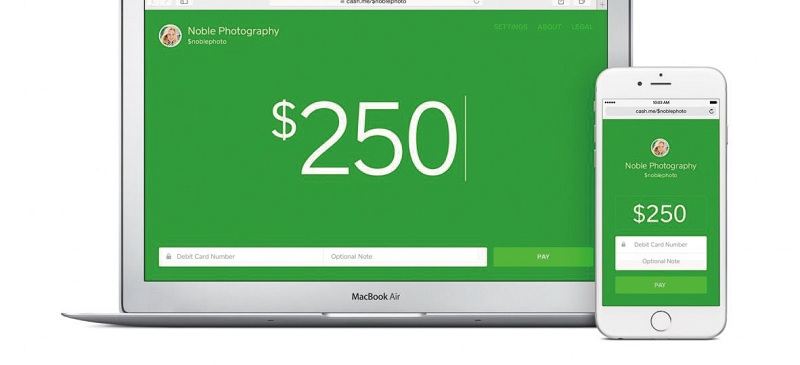

⑥キャッシュタグで送金決済

Squareはまた、ビジネスアカウントの開設に伴い$Cashtag(キャッシュタグ)の発行も開始した。これは送金を受け付ける特設サイトのURLである。ビジネスとして広く決済を受け付ける際、その宛先としてメールアドレスや電話番号ではなくURLを告知すればいい。ソーシャルネットワークやホームページなどに記載するほか、路上ミュージシャンであれば看板にキャッシュタグを掲載すれば投げ銭をオンラインで受け付けることも可能だ。慈善団体のREDや、Wikipediaを運営するWikimedia Foundationはキャッシュタグによる寄付を受け付けている。Squareは今後も、SquareCashを中心とした送金決済サービスの整備を進めていくという。

⑦米銀行がP2P送金でZelleに相乗り

VenmoやSquare Cashのような動きに敏感に反応するのが銀行である。第三者によって個人間送金が無料で提供されると、銀行間送金における手数料収入が打撃を受ける。さらに決済領域にまで進出され、銀行が発行するカードに置き替えられたらひとたまりもない。

そこで米国銀行各行は共同でモバイル送金サービスを統一で提供するに至った。そのサービス主体はEarlyWarning(アーリーウォーニング)である。2016年夏、Early Warningはモバイル送金決済のZelle(ゼル)を2017年初頭にローンチすると発表した。銀行口座をベースに、携帯電話番号やE-mailを宛先として送受金できるサービスである。

Early WarningのスタッフによればZelleという名称は女性の名前らしい。Elegant(優雅)、Speed(スピード)、Agility(機敏)という意味を込めている。同社は米国金融機関向けにリアルタイム送金ネットワークclearXchange(クリアエクスチェンジ:cXc)を提供している。cXcに参加した銀行は自行口座間の取引だけでなく他行口座へのリアルタイム送金も提供可能となる。これまでバンク・オブ・アメリカやチェイスなどの参加銀行がcXc上でそれぞれ独自にモバイル送金決済サービスを提供していたが、それがサービス認知拡大の弊害となっていた。チェイスのリアルタイム送金QuickPayの利用者はウェルズファーゴ口座を使っている顧客に送金できることをわかっていないことが多い。そこで今回Zelleというブランドを参加銀行すべてが使うことにし、他行口座利用者にも送金決済できることをわかりやすくした。

各行が共同で提供することとなったのにはブランディングのほか、コスト面でも理由がありそうだ。VenmoやSquareに打ち勝つべく、個人間送金の無料化に向けて手を取り合い、送金サービスのコストを参加銀行で按分する方針にうってでたのだ。競合関係にあった銀行同士も共通の敵を前に呉越同舟、1ブランドをシェアするというビジョンが実現した。しかもZelleの領域は個人間送金にとどまらない。保険や税金還付といった企業・政府から個人への支払い、クレジットやローンの返済など、個人から企業への請求払いなども可能になる。

Early WarningはVisa、Mastercardとも提携。デビットカードアカウントを使った送受金を可能にし、顧客の利用ハードルを下げた。Zelleは大手行20数行でスタート。地銀やサードパーティの参加を呼びかけている。

⑧世界で広がるモバイル送金/決済が日本でも加速

VenmoやSquare Cash、そしてZelleなど、基本は無料で提供しているモバイル送金サービスがマネタイズをはかるために店舗への送金による決済機能を搭載するケースが増えている。今回紹介しきれなかったが、英国のPaym(ペイエム)やアフリカ圏で広がるMPESA(エムペサ)、スウェーデンのSwish(スイッシュ)といった同様のサービスも存在しており、モバイルで送金と決済が完結するサービスは世界中で広まりつつある。

こうしたプレイヤーの特徴は独自に加盟店開拓をしている点である。既存のカードネットワークを必要とせず、送金サービスで獲得した顧客基盤を武器に、自ら加盟店開拓を実施する。また実店舗においても、モバイルによる決済をベースとするため、カード発行が不要になるほか、決済端末など既存インフラも必要としない。

彼らのようなプレイヤーが増えれば、既存決済サービスプレイヤーにとっては脅威になりうるだろう。

日本でもモバイルによる送金/決済を実現したサービスはいくつか存在する。なかでもLINE Payの知名度は高いだろう。2015年に発表されたLINE Payは、LINEアカウントと紐づいたプリペイド口座によって、送金と決済ができるサービスである。

LINE PayではJCBブランド付きプリペイドカードを提供しているが、QRコードを活用した実店舗モバイル決済も展開している。リクルートライフスタイルと提携し、Airレジ加盟店で利用できるほか、ローソン全店舗での受け付けも始まった。LINE Payはアカウントへのプリペイドチャージもコンビニ店頭もしくは銀行口座で行うので、カード会社のネットワークを通る必要がない仕組みとなっている。

こうしたサービスたちが、Venmoのような優れたUI/UXの実現などにより顧客を獲得していけば、日本でもこれまでの決済ビジネスが変化する可能性は十分にある。

国際ブランドをはじめとした既存プレイヤーたちは、彼らに協業するのか、それとも競合とみなして対策を講じるのであろうか。国内決済業界でどのように波紋が広がるか、今年の注目すべき動向である。