2021年3月9日

独自のスマホ決済アプリ「Payどん」で地域経済の活性化目指す

加盟店は約5,500店、将来は銀行運営ならではの独自機能も

地域経済の活性化策として、鹿児島銀行が独自に開発したスマートフォン向け決済アプリ「Payどん」。アプリに同行の普通預金口座(総合口座を含む)を登録しておくと、加盟店で買い物する際に、QRコードを利用して口座から直接支払うことができる。同行は全国的に珍しい完全キャッシュレスの商業施設を運営するなどして普及に努め、加盟店開拓は順調だという。

CPM方式とMPM方式の両方に対応

完全キャッシュレスの商業施設も

鹿児島銀行は、鹿児島市に本店を置く地方銀行だ。“地域密着型金融”を掲げ、2019年6月、スマホ決済アプリ「Payどん」で決済機能の提供を始めた。同行が運営する完全キャッシュレス施設、本店別館ビル「よかど鹿児島」のオープンに合わせた形だ。まずは同施設に出店する飲食店など14店舗で導入した。14店舗はすべて「現金お断り」で、買い物はPayどんやクレジットカード、デビットカード、電子マネーで決済する手法が注目を集めた。

鹿児島銀行 営業統括部IT ビジネス推進室調査役 徳留直人氏

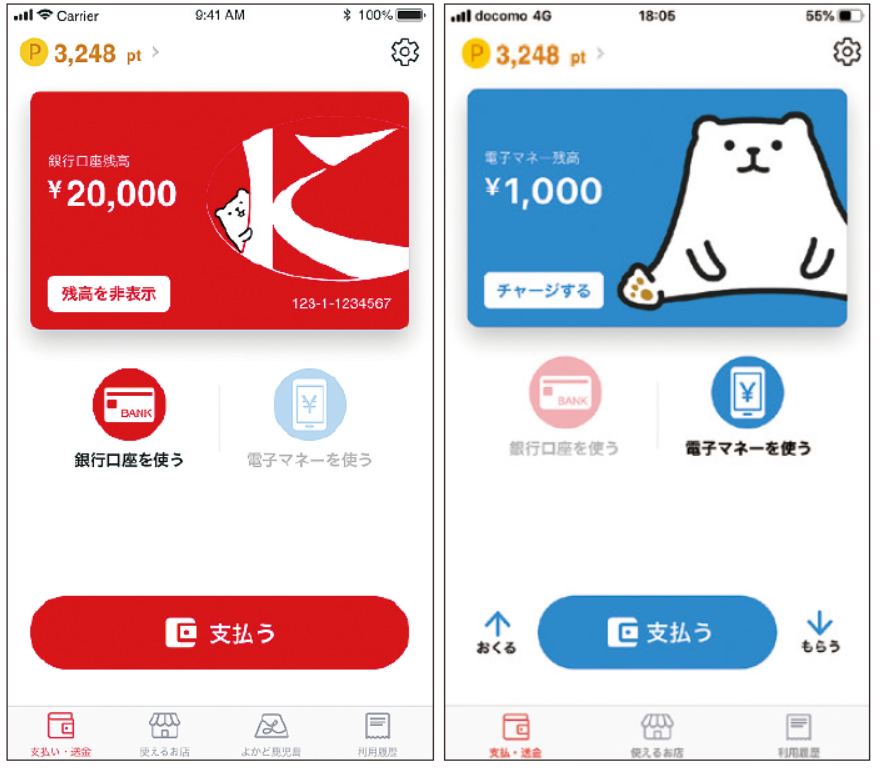

Payどんで決済をするには、鹿児島銀行口座の登録が必要だ。QRコード決済の読み取り方式は、店舗で読み取るCPM方式(Consumer Presented Mode)と消費者が読み取るMPM方式(Merchant Presented Mode)の両方に対応している。利用者は一度口座を登録してしまえば、スマホのQRコードを見せたり、店舗に掲示したQRコードを読み込んだりするだけで、口座から即座に支払える。アプリに電子マネーをチャージして支払うことも可能だ。

加盟店の手数料は一律1.5%。アプリを独自開発しているため、利用が伸びれば収益面も期待できるとして、クレジットカードなどに比べて安価に設定した。

左から銀行口座残高、電子マネー残高のトップページ

“ローカル銀行の安心感”で営業

地域振興券のPayどん活用が話題に

独自の決済サービス提供には、利用者の決済データを集約して分析し、企業のマーケティング支援に生かす狙いがある。同行は「ローカルな銀行がやっている安心感」を売りに取引先に営業し、2021年2月時点で加盟店は約5,500店舗に達した。営業統括部ITビジネス推進室調査役 徳留直人氏は「当初の計画以上の数字で推移しました」と成果を述べる。

また、テレビCMなどでPRし、利用者増を図る。アプリのダウンロード数は約4万6,000で、そのうち約3万人が口座を登録している。30代~50代の利用が多く、「(アプリで)すぐに口座の残高が見られるため、ATMに行く必要がなくなった」などと評価されている。

2020年7月からはポイントサービスを開始。1カ月の合計決済額の0.5%(小数点以下切り捨て、200円につき1ポイント)が翌月にポイントとして還元されるようになった。ポイントは「1ポイント=1円」として、加盟店での買い物に利用できる。

さらに同年12月から、Payどんを活用した地域振興券や商品券の電子発行サービスを始めた。自治体などが紙で発行している地域振興券や商品券を電子化し、購入から発券までをPayどんアプリ内で完結させる仕組みだ。利用者は、アプリ上で券を購入し、登録口座または事前にチャージした電子マネーから代金を支払う。その後、券の額面の金額にプレミアムを上乗せした額が、Payどん地域振興ポイントとして付与される。

これまでに、鹿児島県薩摩川内市や、鹿児島市の天文館連絡協議会と鴨池商店街振興会がサービスを活用して地域振興券を発行。券の発行・精算などの業務を効率化する取り組みは話題となり、同行には他行やメディアからの問い合わせが相次いだ。徳留氏は「地域振興券をきっかけにPayどんの加盟店数やユーザー数も伸びています」と手ごたえを語る。

地域振興券はコード提示またはカメラ起動で支払いできる

地元スーパーなどへの普及に課題

3年後で利用者数15万人目指す

一方で、まだまだ課題もある。スーパーや百貨店など、地元住民がよく利用する店舗とは、おおむね合意はできているものの、レジの調整の関係で、現時点ではPayどんが使えない。このため同行では、ジェーシービーが提供するQRコード・バーコード決済システム「Smart Code(スマートコード)」に対応していくことも検討している。

また、加盟店は増加しているものの、実際の利用状況は伸び悩んでいるという。徳留氏は「飲食店に多く加盟していただいているため、新型コロナウイルスの感染拡大の影響もゼロではないと思います」と推測する。

アプリの利用者数については、3年後で15万人を目標に普及を図る。Payどんを活用した新たなサービスも検討していく。例えば、同行の住宅ローン契約の特典として提供する地域の家電や家具の販売店で使えるクーポン券の金額を、Payどんのポイントとして付与するなどだ。将来的には、アプリ上で金融機能を提供することも考えていく。徳留氏は「地域で循環する決済サービスという考えからぶれずに、独自の付加価値をつけていかないといけません」と意気込む。