2018年3月7日7:50

国内の決済サービス、セキュリティ対策の動向を概観

国内の決済サービスを取り巻く動向として、近年はQR・バーコードを活用したスマートフォン決済サービスが話題となっている。また、PCI DSS 準拠や非保持化、EMV IC 化対応など、セキュリティ対策についての動きも目立つ。1 章では、国内における決済サービスやセキュリティ対策の動向について概観する。

ブランドデビットへの注目が高まる

国内でも年々、民間最終消費支出に占める非現金決済の比率は高まっている。2017年6月に発表された「未来投資戦略2017」では、10年後に4割のキャッシュレス決済を目標に据えることが公表されている。

国内の昨今の決済動向をみると、2017年はデビットカードの発行イシュア(カード発行会社)が広がった1年だった。デビットカードは、加盟店での決済時に金融機関の預金口座を照会し、即時に引き落とすカードサービスだ。国内では、日本電子決済推進機構が各種ルールを設定した「J-Debit」のほかに、ペイメントカードの国際ブランドが提供する「ブランドデビット」が存在する。

本書でも触れているように、日本電子決済推進機構は、2017年4月1日に施行された銀行法施行規則改正に伴う規制緩和を受けて、J-Debit「キャッシュアウトサービス」のシステム開発や運用ルール作りを実施。合わせて、地方公共団体や地方公営企業での支払いにデビットカードが使える「公金全額納付・手数料別請求方式サービス」のシステム開発も行い、どちらも2018年4月のスタートを予定している。これにより、J-Debitの注目度を高め、加盟店を増やして、日本におけるキャッシュレス化推進に一層、貢献していきたい考えとのこと。

Visa は、2017 年4 月末時点でVisa デビットカードの国内発行枚数が500万枚を突破したことを受け、7 月18 日にコンラッド東京(東京都港区)にてCM キャラクターである女優の上戸彩さんを招き、発行銀行各社と共に記念イベントを開催

また、ここ数年は、VisaやJCBのテレビCMの効果などもあり、国際ブランドが提供するブランドデビットへの注目が高まっている。ブランドデビットは、VisaやMastercard、JCBの加盟店網を利用し、世界中の加盟店で利用できるのが第一の優位点。また、カード発行時は、原則として審査・与信がなく、クレジットカードを持てない若年層、高齢者なども所有可能だ。クレジットカードは使いすぎのリスクがある等の理由で持ちたくない、また何らかの理由で持てない人もいるが、ブランドデビットは幅広い加盟店で、現金と同じ感覚で利用できるメリットを訴求しているイシュア(カード発行会社)も多く存在する。近年では、三井住友銀行、みずほ銀行、三菱UFJ銀行といったメガバンクが発行開始、もしくは商品ラインナップを拡充。また、三井住友銀行、住信SBIネット銀行など、非接触IC機能を搭載する動きも進んでいる。さらに、みずほ銀行では、銀行口座直結のデビットカードにより、「QUICPay+(クイックペイプラス)」加盟店での支払いを実現した「スマートデビット」を発行予定だ。みずほ銀行やジャパンネット銀行などでは、法人向けのデビットカードを発行する動きも見受けられる。

みずほ銀行、JCB、大日本印刷は、2018 年2 月13 日に記者説明会を開催し、日本初の新しいスマホ決済サービスとして「スマートデビット」の発行を今春から開始すると発表した

昨今では、横浜銀行の「はまPay」、福岡銀行の「Yoka!Pay」、実験を進めている常陽銀行、NTTデータのように、スマートフォンを活用し、銀行口座と直結したさまざまなバーコード・QR決済サービスが登場している。各銀行が自らの顧客基盤をベースにサービスを展開できるメリットに加え、クレジットカードよりも安価な手数料でサービスを提供できることを売りとしている。その一方で、既存のクレジットカードの決済ネットワークを活用できるデビットカードと違い、加盟店開拓をゼロから行う必要がある点は課題となりそうだ。

主要電子マネーの現状

プリペイドカードは中小企業に広がる

サーバ管理型のプリペイドカード(ハウス電子マネー)は、オンライン上のサーバでバリューを管理しネットワーク経由でサーバにアクセスし、金額をチャージ(入金)する仕組みだ。近年では、中小企業が自社独自の「ハウス電子マネー」として発行を強化するケースが目立つ。ハウス電子マネーの利用者は、非利用者よりも来店回数が多く、月間の買い上げ金額アップに貢献すると期待される。また、来店回数が多い優良顧客を中心に積極的に利用されている店舗も見受けられる。

さらに、「POSA(InComm’s Point of Sales Activation)」をはじめ、顧客のカード利用と同時にPOSレジでカードに金銭的価値の付与、カード発行企業の販売網の構築、販促施策の実施などを行う「ギフトカードモール事業」は大手コンビニエンスストア、ドラッグストアなどですっかり定着した。

ブランドプリペイドカードはKDDIの「au WALLET」やLINEの「LINE Payカード」のインパクトが大きかったが、ゆうちょ銀行と日本郵便のVisaプリペイドカード「mijica」のように、地域に密着した動きも目立つ。

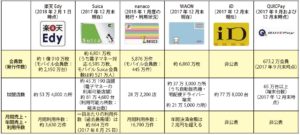

非接触電子マネーの動きをみると、楽天の「楽天Edy」、セブン&アイ・ホールディングスの「nanaco」、イオンの「WAON」、「Suica」等の交通系電子マネーが提供されている。「WAON」と「nanaco」は、ポイントサービスなど、グループの販促活動にも有効活用することで、ここ数年の流通系電子マネーを牽引してきた。両社ともグループ内での展開は形となっており、今後はグループ外での活用を如何に推進するかが普及の鍵を握るだろう。

また、2016年10月の国内のApple Pay開始に合わせ、JR東日本の「Suica」がApple Payに対応したことはインパクトが大きく、1年間でのモバイルSuica会員数の伸びも約100万人となった。その一方で、カード利用者の比率から考えると、その数字は決して大きくはないのも事実だ。

そのほかでは、広島銀行の「HIROCA」、「nanaco」と連携した中国銀行の「晴れの国カード」、福井新聞社と福井銀行の「JURACA」、中部しんきんカードの「CHUBUCA」といったように、地域に根差した電子マネーのさらなる広がりも期待される。