2018年3月8日8:00

2018 年4 月からスタートする予定のJ-Debit「キャッシュアウトサービス」。本稿では、日本電子決済推進機構(日本デビットカード推進協議会)が定めたキャッシュアウトサービスの使い方・ルール、個人の利用者や加盟店にとってのメリット、キャッシュアウトサービスの課題と対応などについて紹介する。また、諸外国の先行事例、キャッシュレス化への貢献、今後の展望についてまとめた。

「J-Debit」、「キャッシュアウトサービス」とは?

J-Debitとは、金融機関で発行されたキャッシュカードが、買い物や食事代の支払いにそのまま利用できるサービスである。支払い時にキャッシュカードを提示し、端末に暗証番号を入力すると、利用代金が利用者の金融機関の口座から即時に引き落とされ、取引日+3営業日後に加盟店の口座へ入金される仕組だ。2000年3月よりサービスが開始され、現在は約56万店舗以上の加盟店で、推計約1,000万人が利用している。

2018年4月より、J-Debitを使ってレジ等で現金を引き出すことができる「キャッシュアウトサービス」の取り扱いがスタートする。キャッシュアウトは、海外では小口現金の引き出し時によく利用されているが、2017年4月に銀行法施行規則が改正されたことにより、日本でもついに取り扱いが許容された。

すでに最大手スーパーのイオンが導入を決め、今後、一般消費者の生活がより便利になることが期待されている。

キャッシュアウトサービスの使い方・ルール

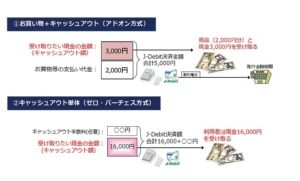

キャッシュアウトサービスは、以下の方法で使うことができ、加盟店のニーズに合わせて利用方法を選択可能だ。

① 買い物+キャッシュアウトでの利用:

利用者は買物の精算時に、一度の決済で買物商品と現金を受け取れ、わざわざATMに行く必要がなくなる

② キャッシュアウト単体での利用:

お金を引き出すためだけにJ-Debitを利用することができる

海外では“①買い物+キャッシュアウトでの利用”が主として使われており、日本でもこの使い方が一般的になることが想定される。一方、“②キャッシュアウト単体での利用”については、ATMが少ない地方・地域ではキャッシュポイントの拡大につながり、宅配サービスやネットスーパーなど現金お届けサービスなどの利用も想定されており、地域、高齢化社会への貢献につながるサービスとして期待されている。

キャッシュアウトサービスの取り扱いについては日本電子決済推進機構(以下、機構)が各種ルールを制定しているが、取扱上限金額は5万円の範囲内で加盟店が自由に設定でき、利用者の負担する手数料も加盟店が自由に設定できる。また、サービスの提供時間や取り扱い場所も加盟店が自由に設定することができ、加盟店のニーズ、状況に応じて柔軟にサービスを提供できるようルールが設けられている。

キャッシュアウトサービスは金融機関もしくはクレジットカード会社等の決済情報処理センターと契約を締結することでサービスを提供できる。

機構では、加盟店の導入促進を目的として、機構の入会金・年会費無料キャンペーンや、キャッシュアウト導入時に発生する開発費用等を一部補助する枠組みを構築している(現在も実施中)。

(図表1) キャッシュアウトサービスの使い方

キャッシュアウト導入のメリット(個人・加盟店)

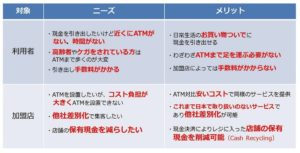

① 個人のメリット

コンビニなどATMが増えたといえ、「わざわざATMを探す、ATMに行く、ATMに並ぶ」という行為は手間がかかり面倒な部分もある。キャッシュアウトサービスが実現されることで「買い物ついでに現金を引き出せる」ようになり、個人の利用者はATMを探す・行く・並ぶことがなくなることで利便性が向上すると期待している。また、ATMが少ない地方・地域や高齢者にとっては、そのニーズがより高いことが想定される。

② 加盟店のメリット

コンビニやスーパー等がATMを導入する理由は、ATMを設置することで集客につながり店舗の売上促進につながるためである。しかしながら、ATMを設置するにはコストが掛かり、相応の取り扱いが見込めなければ導入できないため、現状、大手チェーン店などに限定されている。今回のキャッシュアウトは、初期費用や運用費用はほとんどかからず、発生都度のコストで良いため、簡便にATM同様のサービスを提供することができるそうだ。これにより、店舗は利用者の利便性を高め、競合他社との差別化や地域貢献を図ることができるとしている。

(図表2) キャッシュアウトのニーズ・メリット

キャッシュアウトサービスの課題と対応

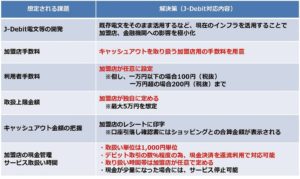

J-Debitのキャッシュアウトサービスは、既存システムに影響がないよう現在のJ-Debitのインフラをそのまま活用することをコンセプトに商品設計がされており、電文構成等に変更はなく、加盟店、金融機関への影響は極小化されているという。

加盟店での現金管理について、機構では、キャッシュアウトのために現金を準備する必要はないと考えている。その理由として、多くの加盟店ではキャッシュアウトの取引量よりも現金収入の割合のほうが高く、その現金を還流することが可能であるからだとしている。また、手元の現金をはき出す効果が期待され、入金頻度の減少、防犯リスクの軽減につなげることができる。仮に、手元の現金が少なくなった場合には、一時サービスを停止することも可能だ。

加盟店手数料に関しては、キャッシュアウト加盟店向けの手数料が準備されている。キャッシュアウト加盟店用の手数料はJ-Debit単体でも、キャッシュアウト単体でも同一の料金が課金されるため、この手数料を活用すれば、加盟店の決済コスト削減につながる可能性は高いと考えている。

(図表3) サービス取り扱いに向けた課題と対応

預金者保護について

キャッシュアウトサービスは、不正利用発生時の補償など、利用者保護の措置が義務付けられている。

また、J-Debitのキャッシュアウトサービスでは、取引時に必ず暗証番号を入力する必要があり、1回あたりの取扱上限金額は最大で5万円までで、その範囲内で加盟店が上限を設定するなど、不正利用を防止するためのルールが定められている。

機構では、不正利用者の効率、リスクを考慮すると、キャッシュアウトサービスでの不正利用は想定しづらいとしており、仮に不正利用が発生しても利用者保護の措置が設けられているため、安心・安全に利用することができるとしている。