無人店舗や生体認証の動きに注目

NFCタグ/ICタグの活用

決済に関連した次世代技術の開発も行われている。その代表格が、Amazonの「Amazon Go」などの無人決済店舗だろう。アプリをダウンロードした人は、入店用のQRコード、生体認証などを利用して店舗に入店。アプリにはクレジットカードなど支払いの情報を紐づけておく。入店後は店内に設置された複数のカメラ、重量センサーなどで来店客がどの商品を手に取ったかを把握する。店舗の出口では、手に取った商品をチェックしてもらうことも可能だ。退店後はアプリで自身が購入した商品を確認できる。同仕組みは、IT技術を活用しているため、どうしてもシステム上、防げない弱点も存在する。実際、海外では無人決済店舗の穴を付いた盗難の被害も出ている。また、カメラや重量センサーといったシステム投資がまだ高く、費用対効果を高める工夫も必要となる。

生体認証を活用した取り組みとしては、ユーシーカード(UC)が日立製作所の協力を得て、生体情報を暗号化して登録・照合する「公開型生体認証基盤(PBI:Public Biometrics Infrastructure)」を活用した、指静脈認証による手ぶらでのキャッシュレス決済の実証実験を2019年12月12日~2020年3月末まで実施した。UCでは同実験の成果を基にサービスの実用化を目指している。また、病院内でコンビニエンスストア・レストランなどを運営する光洋ショップ‐プラスでは、富士通と協力して、コンビニエンスストア「グリーンリーブスプラス横浜テクノタワーホテル店」で生体認証技術による本人確認を行うレジなし店舗の実証実験を2021年1月15日から行い、4月からの運用を予定する。さらに、富山市では、NECの協力を得て、顔認証システム社会実験を市内の観光施設や店舗で実施している。

ユーシーカードと日立製作所は、両社の社員約650 名を対象に、クレジットカード番号と指静脈情報を紐付けるユーザー登録をしたのち、UC 加盟店(台場2 店舗、丸の内3 店舗)の飲食店とドラッグストアにおいて、指静脈認証のみで決済を行う実証実験を2019 年12 月12 日~ 2020 年3 月末まで実施(出典:ユーシーカード)

生体認証の利用拡大に向けては、利用者の初期登録を如何にスムーズに行うかが挙げられる。実際、指静脈認証の商用化を目指すUCでも「入会や入館、チェックイン等の手続きが発生する決済箇所でないと、登録の動機を見いだせず、なかなか浸透しないと思われます」と課題を挙げている。また、複数の店舗をまたいだ汎用的な仕組みの場合、運用のルール整備に加え、店舗の機器の設置コストが必要だ。こういった課題を解決し、決済の生体認証活用が広がると期待したい。

媒体としては、指紋認証ICカードの動きも注目だ。指紋認証ICカードでは、指紋情報はカード内に登録・保存される。カードをかざすと指紋認証が行われ、その結果、非接触決済、入退館などの処理を行うためのユニークIDが発行される仕組みにより、高度なセキュリティを保っている。

大日本印刷(DNP)は、「FeliCa」に対応した指紋認証による生体認証カードを開発。2021 年2月より同カードを使った社内での実証実験を行い、その後、2021 年度内に製品の提供を開始する予定(出典:大日本印刷)

次世代技術としては、NFCタグ/ICタグの活用も見逃せない。NFCタグはQRコードに比べ、スマートフォンのアプリを立ち上げなくても直感的な操作でWebに誘導することが可能だ。Webに誘導後、モバイル決済の「Google Pay」や「Apple Pay」と連携することで、シームレスな支払いまでの流れを構築できる。今後は、電子荷札にNFCタグが搭載されれば、Webへの誘導はもちろん、会員や時間帯などによって料金を変動させる「ダイナミックプライシング」が可能となる。

クレジットカードのデジタル化が進む

タッチ決済は交通機関の導入加速

ここからは、各決済手段の動向を見ていきたい。まず、後払いの代表格であるクレジットカードは、国内のキャッシュレス決済としてもっとも利用が多い支払い手段であり、キャッシュレス決済の約9割を占めている。2020年は新型コロナウィルスの拡大によって、2020年度通期のカードショッピング取扱高が11兆円を突破し、前期比で20%を超える成長を果たした楽天カードなど一部の企業を除き、多くのカード会社がダメージを受けた。

コロナ禍の中、リアルではスーパーマーケットやドラッグストアなど上場企業の売上が伸びたが、非接触型の電子マネー、QRコード決済、サーバ管理型のプリペイドカードなど、少額決済ではクレジットカードの競合となる決済手段も多い。クレジットカード決済でも少額決済での利用が増加しているとはいえ、QR決済事業者の10%還元キャンペーンのような施策を定期的に行うことは難しい。カード会社にとっては、少額から高額まで含めたトータルサービスとして、利用を訴求することが求められるだろう。

また、2020年2月から利用を開始した日本郵便の郵便局など、これまでキャッシュレス決済が利用できなかったシーンでもクレジットカードの導入が広がっている。今後もさまざまな分野で導入が増えるに違いない。

なお、「キャッシュレス・消費者還元事業」では、モバイルPOSの導入など、これまでクレジットカードを導入してこなかった中小規模の店舗への導入も進んだと思われる。一方で、「キャッシュレス・消費者還元事業」の終了によって、手数料の補助がなくなるため、手数料率の負担は課題となるだろう。

多くのカード会社がスマートフォンでクレジットカードなどと紐づけて利用できる「Google Pay」や「Apple Pay」の利用促進にも力を入れている。ポストペイ(後払い)電子マネーの「iD」「QUICPay/QUICPay+」については、日本のApple Payで同技術が採用されたことに加え、プリペイド、デビットとしても活用可能となっている。

モバイル化への取り組みとして、クレディセゾンは、クレジットカードの申込完了から最短5分でスマートフォンアプリ上にデジタルカードを発行し、オンラインショッピングや実店舗での非接触決済を利用できるスマートフォン完結型の新決済サービス「SAISON CARD Digital」を2020年11月24日より提供開始している。

「SAISON CARD Digital」では、 デジタルカード発行後、 カード番号など決済に必要な情報を一切表記しない国内初の完全ナンバーレスカード(プラスチックカード)を届ける(出典:クレディセゾン)

ナンバーレスの流れでは、三井住友カードでは、2020年2月にカード情報を裏面に集約した新デザインカードを発行開始した。2021年2月には、カード券面からカード番号・有効期限・セキュリティコードの表記をなくした「ナンバーレスカード」を発表。カード番号はスマートフォンのアプリで必要な時に見られるようにしている。

国際ブランドが提供する非接触決済サービスの動向をみると、VisaやMastercard、American Expressでは、かざすだけで支払いが可能な「EMVコンタクトレス(タッチ決済)」を提供している。国内でも三井住友カード、イオンフィナンシャル、オリエントコーポレーション、楽天カード、イシュアとしてのAmerican Expressなどに加え、銀行のデビットカードでも搭載するケースが増えてきた。例えば、イオンやイトーヨーカドーなど、最大手のスーパーマーケット、コンビニエンスストアのセブン‐イレブンやローソン、牛丼チェーンのすき家、百貨店の京王百貨店などで利用可能だ。さらに、ドラッグストア、飲食関連企業、ショッピングモールなど、加盟店は年々増加している。

日常利用の促進という意味では、交通機関への導入が1つの鍵になるかもしれない。すでに、みちのりホールディングス、北都交通、南海電鉄、京都丹後鉄道、長電バスなどでタッチ決済の導入を発表しているが、「2021年はほぼ毎月のように新規導入の発表が行われる予定です」と関係者は話す。イギリスなど交通利用の促進によりタッチ決済が日常利用につながったケースも多く、大手の鉄道事業者が採用を発表すれば、鉄道での利用が加速する可能性も高そうだ。

アライアンス展開で広がる「Suica」

ブランドプリペイドは流通以外でも活用進む

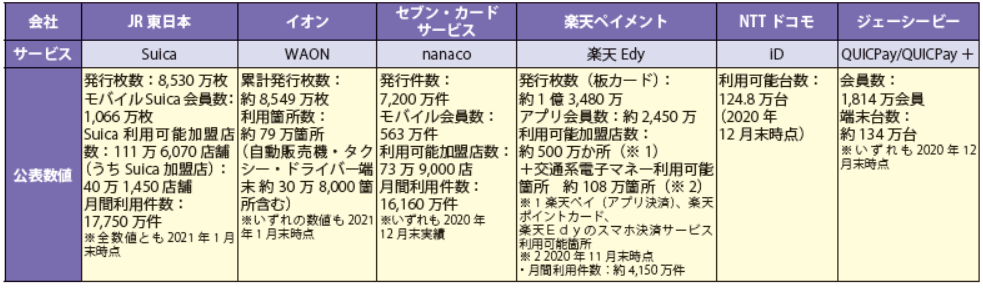

電子マネーやサーバ管理型のプリペイドカードは比較的少額の支払いで利用されることが多い。非接触電子マネーの動きをみると、セブン&アイ・ホールディングスの「nanaco」、イオンの「WAON」、「Suica」などの交通系電子マネー、楽天の「楽天Edy」といったサービスが挙げられる。

主要な非接触IC決済

「WAON」や「nanaco」は流通系大手企業において、重要な役割を果たしている。両サービスともに、グループ外部での展開も実施。「キャッシュレス・消費者還元事業」によって、スーパーマーケットやコンビニエンスストア、ドラッグストアといった少額決済と親和性の高い業態での利用が伸びていると思われる。

JR東日本の「Suica」は、首都圏を中心に利用が広がっているが、地方は車文化のエリアも多く、首都圏と比べ利用率に隔たりがあるとの声もある。今後は交通系電子マネーとして、共通利用できる全国の他の電子マネーの利用率向上が求められるだろう。また、2016年10月の国内の「Apple Pay」開始に合わせ、「Suica」が「Apple Pay」に対応している。「Suica」ではアライアンス展開も行っており、2018年8月1日からは、iOS向け「みずほWallet」アプリで、銀行口座からチャージして利用可能な「Mizuho Suica」を開始した。2020年5月25日には「楽天ペイ(アプリ決済)」でSuicaの機能が利用できるサービスを開始している。

「楽天ペイ(アプリ決済)」では、交通系IC カード「Suica」との連携強化により、2020 年12 月9 日より「楽天ポイント」から「Suica」へのチャージが可能となった(出典:楽天ペイメント)

PASMO協議会では、2020年3月18日に「モバイル PASMO」を開始。首都圏を中心にモバイル利用者がさらに拡大しているが、JR東日本では2021年3月21日に「モバイルSuica」のサービスをリニューアルする。これにより、「モバイルSuica」と「モバイルPASMO」を、同じ端末で使い分けできるようになる。

サーバ管理型のプリペイドカード(ハウス電子マネー)は、オンライン上のサーバでバリューを管理しネットワーク経由でサーバにアクセスし、金額をチャージ(入金)する仕組みだ。2017年頃までは、ギフト用途も含め、大手加盟店を中心に導入が進んでいたが、近年では、地域のスーパー、専門店がポイントカードと合わせて自社電子マネーとして導入するなど、すそ野は広がってきた。プリペイドカードは非接触型の電子マネーなどに比べ、安価な手数料でキャッシュレスサービスを展開できる。また、自社の販促にも有効活用できるため、店舗を繰り返し利用するリピーターの育成につなげることが可能だ。店舗にとっては前受け金、退蔵益を期待できることも大きい。近年では、カード型に加え、QR/バーコードを表示させることにより、モバイル会員を獲得する動きも目立つ。

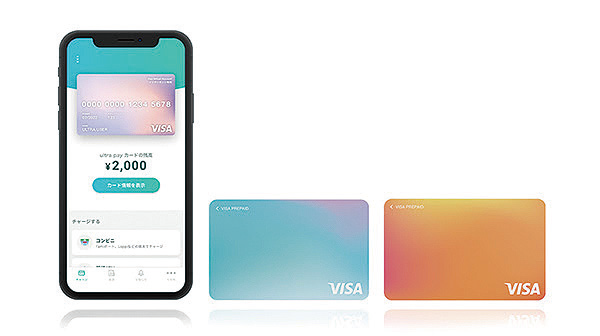

ブランドプリペイドカードは、KDDIの「au PAY プリペイドカード」、ココカラファインの「ココカラクラブカード」などが有名だ。流通企業でブランドプリペイドを導入する企業はここ2~3年はやや落ち着いていたように見受けられる。近年では、クラウドキャスト経費精算サービス一体型法人プリペイドカード「Staple(ステイプル)カード」、ULTRAの「ultra payカード」など、法人の経費や報酬の支払いなどで活用されるケースもある。

ネオキャリアの100%出資会社のULTRA は、オリエントコーポーレーションと提携して、業

務委託先への報酬をプリペイドカードに即時チャージでき、誰でも即時発行可能なVisa プリ

ペイド「ultra pay カード」をリリース。「enigmapay」との連携で、業務受託者のキャッシュフローをサポートしている(出典:ULTRA/ オリエントコーポレーション)

また、三井住友カードでは、クレジットカードと連携したサービスとして「かぞくのおさいふ」を提供している。これは、家族で共有している家計を「かぞくのおさいふ」1つに集約。家計の管理者は予め、毎月の家族の利用予定額をクレジットカードで「かぞくのおさいふ」に入金(チャージ)し、その中から小遣いや仕送りとして家族の個々のVisaプリペイドカードに入金できるものだ。

プリペイドカードとして、「POSA(InComm’s Point of Sales Activation)」をはじめ、顧客のカード利用と同時にPOSレジや専用端末でカードに金銭的価値を付与し、カード発行企業の販売網の構築、販促施策の実施などを行う「ギフトカードモール事業」は、コンビニエンスストア、ドラッグストア、家電量販店などで定着している。「App Store & iTunes ギフトカード」「Google Play ギフトカード」「Amazonギフト券」などが有名だが、多くの人が自己利用のために購入していると思われる。